VENTILATIE EN KLIMATISATIE

Install Magazine 944 – oktober 2017

HVAC&R markt in EMEA

Eurovent market Intelligence publiceert rapport over verkoop 2016

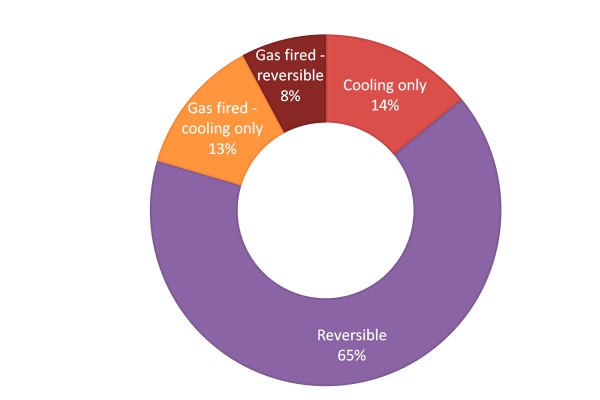

In Europa zijn de omkeerbare rooftop units nog altijd het meest populair, met 65% van de markt.

De Europese markt voor luchtbehandelingskasten bestaat voornamelijk uit kleine toestellen (minder dan 5.000 m3/h), die 60% van de verkoop uitmaken.

In ijswatermachines van meer dan 700 kW staat Turkije aan de top, gevolgd door Duitsland.

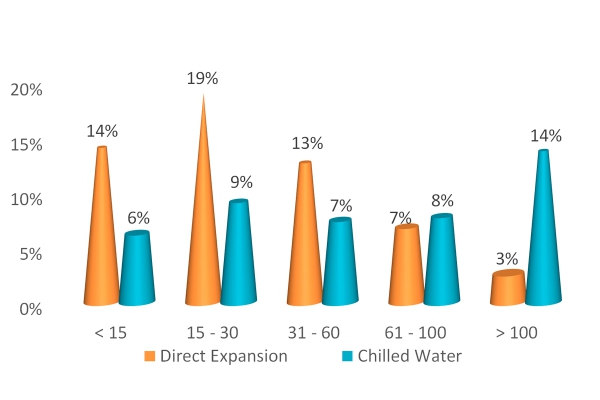

Twee derde van de toestellen in EMEA zijn met directe expansie, de rest zijn ijswatermachines.

In 2016 maakten fijn- en mediumfilters de helft van de markt uit.

In warmtewisselaars gaan de luchtgekoelde toestellen erop vooruit. Ze zijn ondertussen goed voor een kwart van de markt.

De markt voor koeltorens daalde met 5% in 2016.

Eurovent Markte Intelligence (EMI), het Europese bureau voor marktstatistieken voor HVAC&R, heeft de resultaten gepubliceerd van de verkoop in de zone EMEA (Europa, Midden-Oosten en Afrika) op basis van gegevens van de voornaamste bedrijven in de sector.

Ventiloconvectoren

Na een mooie groei in 2015 kende de markt voor ventiloconvectoren een stabilisatie in 2016 met een groei van ongeveer 3%, voor een totaal van ongeveer 1,61 miljoen stuks in EMEA. Opmerkelijk is de heropleving van de Turkse en Russische markten met respectievelijk 40% en 15% groei. Ook Spanje en Groot-Brittannië kenden een groei (respectievelijk +20 en +7%), terwijl markten in Frankrijk en Duitsland eerder stabiel bleven. Italië daarentegen, dat een vijfde van de totale markt in EMEA vertegenwoordigt, kende een terugval met 4% en kwam uit op 318.000 toestellen in 2016.

Wat de types ventiloconvectoren betreft, zet de trend van de voorgaande jaren zich door. De tweepijps modellen vertegenwoordigen 77% van de markt tegenover 23% vierpijps. Wat design betreft, zijn modellen met of zonder omkasting goed voor 30%. De rest van de markt zijn cassettes en modellen voor kanaalaansluiting.

Rooftop units

De Europese markt voor rooftop units steeg met ongeveer 10% in 2016 tot 12.900 toestellen. Turkije wordt de grootste markt met 2500 units en een groei van 12%. Frankrijk volgt op korte afstand met 2350 stuks, maar de ontwikkelingen blijven ongunstig (-12%). Italië en Spanje doen het beter, met een stijging van respectievelijk 20% en 4% tot 1690 en 1800 toestellen.

Op het vlak van vermogen en technieken, zijn de middelgrote toestellen (tussen 17 en 120 kW) het meest verkocht in Europa. De markt wordt ook beheerst door omkeerbare toestellen (ongeveer 65%). Wat de toepassing betreft, gaat het in 64% van de gevallen om nieuwbouw en de rest om renovatie. Ze worden voor het merendeel geplaatst in commerciële gebouwen, namelijk in 62% van de gevallen.

Luchtbehandelingskasten

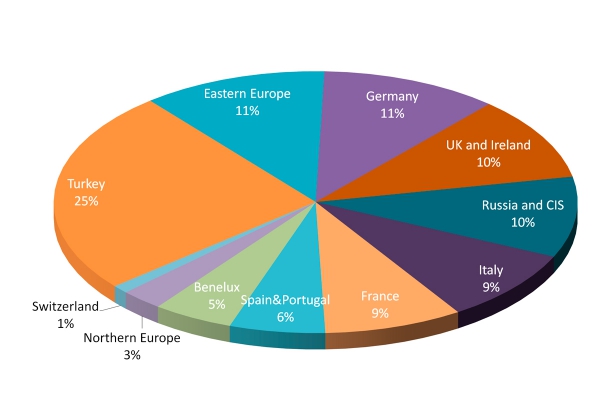

De markt voor luchtbehandelingskasten in Europa was goed voor 1,9 miljard euro in 2016, waarvan 409 miljoen in Duitsland, 321 miljoen in Noord-Europa, 220 miljoen in Oost-Europa, 130 miljoen in Turkije en 131 miljoen in Rusland en de voormalige Sovjet-Unie. Net als in 2015, bleef de markt in de EU eerder stabiel. Rusland en het Midden-Oosten kenden daarentegen een daling met 20% en in Afrika ging de omzet met 15% achteruit. Na een sterke terugval in 2015 lijkt Duitsland zich te stabiliseren. Dit blijft de belangrijkste markt met 20% van de verkoop, gevolgd door Scandinavië met ongeveer 15%.

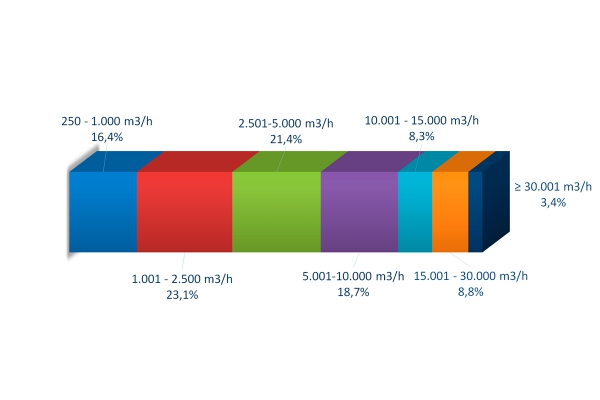

Qua aantallen bestaat de markt voornamelijk uit toestellen met kleine vermogens (<5000 m3/h) die goed zijn voor 60% van de verkoop, of zelfs zeer kleine vermogens, gezien 16% van de toestellen kleiner zijn dan 1.000 m3/h. Als we naar de Eurovent-energieklassen kijken, zit ongeveer de helft in de hoogste klassen (A en A+) en 15% in klasse B.

Binnen de Europese Unie zijn de luchtbehandelingskasten in ongeveer gelijke mate uitgerust met platenwisselaars of een warmtewiel. Slechts 5% zijn runaround coil of heatpipe. Ook opmerkelijk is dat de compacte versie ongeveer 40% van de verkoop uitmaakt.

IJswatermachines

De markt voor ijswatermachines bedraagt 24,5 miljoen kW in EMEA, waarvan 16,5 miljoen in de EU.

De Europese marlt is duidelijk ingedeeld volgens het vermogen van de toestellen. De versies met kleine en middelgrote vermogens zijn vooral in Zuid-Europa verkocht. Net als de vorige jaren wordt de markt voor toestellen onder 700 kW aangevoerd door het trio Italië/Frankrijk/Spanje. Italië behoudt de leidersplaats met 25% van de markt. Frankrijk en Spanje volgen met ongeveer 12% elk. Voor toestellen van meer dan 700 kW is de structuur anders: hier heeft Turkije de leidersplaats met 15%, gevolgd door Duitsland mat 13,5%. De evolutie is niet positief voor Frankrijk en Groot-Brittannië met een daling van respectievelijk -12% en -20%. Voor Spanje, Italië en Duitsland is de situatie eerder stabiel, met verschillen die schommelen tussen -2% en +2%. Buiten de EU merken we de daling van -10% op voor Rusland.

Wat de technologie betreft, is de versie zonder kanaalaansluiting duidelijk de meest populaire, met 80% van de markt. Als we geen rekening houden met toestellen van minder dan 50 kW, waaronder ook residentiële warmtepompen, en ons uitsluitend richten op middelgrote en grote vermogens, dan bestaat de markt voor de helft uit ijswatermachines zonder kanaalaansluiting in alleen koeling, waarvan 7% voorzien zijn van een indirect free-cooling systeem, en 15% ijswatermachines voor koelen alleen.

Op het vlak van compressoren voor toestellen van minder dan 50 kW, gaat het zo goed als uitsluitend om roterende compressoren, voor de helft standaard en voor de helft met inverter. Boven de 50 kW ziet men meer schroefcompressoren (standaard of inverter) of met magneetlagers. Het aandeel van deze twee technieken stijgt naargelang de vermogens stijgen. Voor toestellen van meer dan 700 kW vertegenwoordigen deze twee technieken 95% (met een kleine 10% voor compressoren met magneetlagers).

IT Cooling

De markt voor koeltoestellen voor computertechnologie omvat 29.300 toestellen in de EU, waarvan 65% voor serverlokalen (ook bekend als CRAC voor Computer Room Air Conditioners), 18% monoblok (row and rack coolers), 16% koeltoestellen voor telecom (TLC mobiles) en 1% luchtbehandelingskasten.

De toppositie is voor Italië, met 5.300 toestellen per jaar, gevolgd door Duitsland met 4.630 stuks en Frankrijk en Groot-Brittannië met ongeveer 3.800 stuks elk.

Op het vlak van de airconditioners voor serverlokalen (de CRACs) is er een daling met 10% in de EU ten opzichte van het voorgaande jaar, met -12% voor Spanje en Portugal. De grootste daling is echter voor Italië met -2% en 4%. De Benelux en Frankrijk doen het daarentegen beter met stijgingen van respectievelijk +8% en +6%.

In EMEA is twee derde van de toestellen met directe expansie en de rest met ijswater. Deze verhouding geldt voor diverse landen in de zone, behalve voor Frankrijk en Duitsland, waar de ijswatertoestellen het meest verkocht worden, met ongeveer 50% van de verkoop. Wat vermogens betreft, heeft de helft van de toestellen op ijswater een vermogen van meer dan 60 kW, terwijl meer dan de helft van de toestellen met directe expansie een vermogen heeft van minder dan 30 kW. Meer en meer CRAC-toestellen zijn voorzien van een modulerende compressor (14%) of de optie van geïntegreerde free cooling (4%). Voor TLC is nu al meer dan de helft van de toestellen voorzien van free cooling.

Luchtfilters

Net als de vorige jaren is de markt voor luchtfilters in de EU vrij stabiel gebleven met ongeveer 950 miljoen euro. Duitsland blijft aan de kop met een marktaandeel van 19%, gevolgd door de Scandinavische landen met 14% en Frankrijk met 12%.

Qua groei scoren Zweden en Frankrijk het best met een stijging van respectievelijk 20% en 12%. Duitsland, Groot-Brittannië en Denemarken kennen een terugval van ongeveer 2%. De toestand is daarentegen somberder in Rusland, Afrika en het Midden-Oosten met dalingen van telkens 10%.

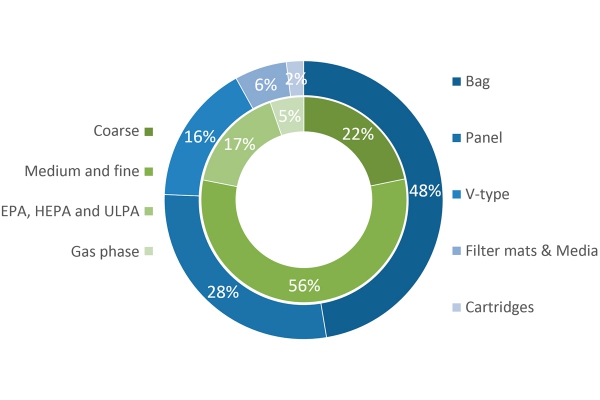

Op technologisch vlak maken fijne en mediumfilters meer dan de helft van de markt uit. De grove filters en HEPA-ULPA filters vertegenwoordigen telkens ongeveer 20%. Bekeken volgens filtermethode, zijn zakkenfilters goed voor 50% van de markt. Ze worden gevolgd door paneelfilters met 28% en V-filters met 16%.

De Europese markt is overwegend een vervangingsmarkt met 90% van de verkoop.

Warmtewisselaars

Na een lichte daling in 2015 stabiliseert de markt voor warmtewisselaars zich rond 990 miljoen euro in EMEA in 2016. Deze stabiliteit is voornamelijk te danken aan Frankrijk en Spanje, terwijl Italië en Duitsland hun markt zagen dalen met 6%. Qua marktaandeel blijft Duitsland het belangrijkst met 15%, gevolgd door Italië met 11% en Frankrijk met 9%. Buiten de EU is Rusland de grootste markt met 10%, gevolgd door het Midden-Oosten met 9%.

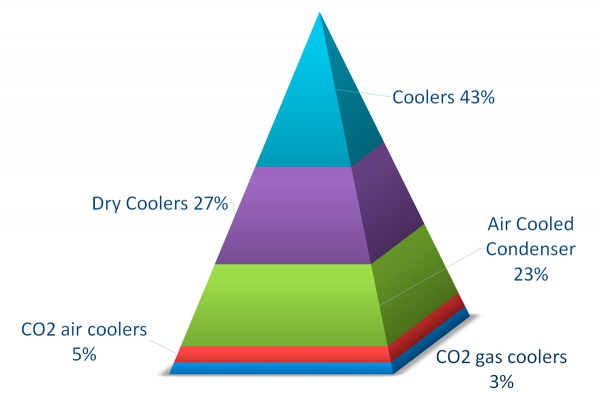

In tegenstelling tot vorig jaar gaan lucht-koelmiddelwisselaars erop vooruit en vertegenwoordigen 25% van de markt. De rest van de markt bestaat hoofdzakelijk uit verdampers (45%) condensoren (22%) en wisselaars voor CO2, lucht en water (8%).

Wat de toepassingen betreft, is commerciële koeling het belangrijkste (29%) gevolgd door industriële koeling (19%). Comforttoepassingen halen slechts 17% (verwarming, airconditioning...). Renovatie is goed voor 66% van de markt, tegenover 34% voor nieuwe toepassingen.

Koeltorens

De markt voor koeltorens in EMEA kromp met 5%. Als we nader kijken naar de oorzaken, zien we uiteenlopende trends. Waar Frankrijk, Duitsland en Spanje dalingen tot -20% optekenden, verbeterde de situatie zich in andere landen zoals Groot-Brittannië of Turkije met groei van ongeveer 12%. In Europa blijft Duitsland marktleider met 11%, gevolgd door Italië (9%) dat op de hielen gezeten wordt door Turkije (8%). Buiten Europa heeft het Midden-Oosten een aandeel van 12%.

In Europa blijven de toegepaste technieken vrij stabiel: open torens vertegenwoordigen twee derde van de markt, tegenover een derde voor gesloten torens. Sommige landen zijn daar een uitzondering, zoals België, waar de verhoudingen omgekeerd zijn, en Frankrijk en Turkije, waar de gesloten torens licht in de meerderheid zijn. Wat vermogens betreft, het grootste deel van de installaties (60%) telt minder dan 10 cellen en slechts 2% telt meer dan 50 cellen. De grootste vermogens treft men vooral aan in Rusland en de voormalige Sovjet-Unie, naast Finland en Turkije.

Koelbalken

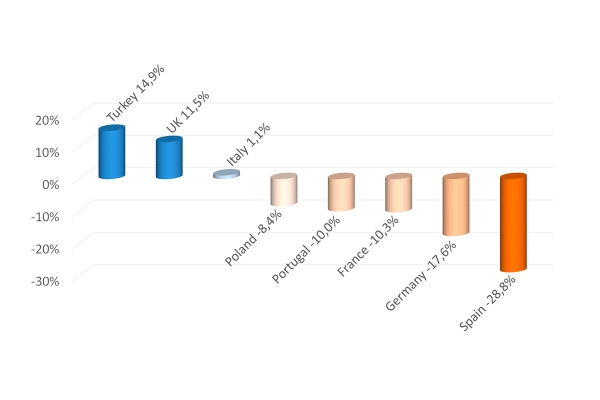

De markt voor koelbalken bedroeg 65 miljoen euro in 2016 in Europa, waarvan 28 miljoen in Noord-Europa, de grootste markt. Frankrijk is goed voor 6 miljoen euro, Italië voor 3.2 miljoen en Duitsland voor 2,8 miljoen. Over het algemeen groeide de markt in Europa met ongeveer 10%. Dat was voornamelijk te danken aan sterke stijgers (meer dan 20%) zoals Zweden, Italië, Groot-Brittannië en Ierland. Ook Oost-Europa kon mooie cijfers voorleggen, met een groei van 15%. Deze groei werd ten dele teniet gedaan door de terugval in de Russische markt met meer dan 20% en dalingen in Frankrijk en Turkije van telkens -5%.

Als we naar de types koelbalken kijken, is meer dan 90% van de markt voor de actieve koelbalken. Daarvan zijn 73% ingebouwd en 27% in opbouw. Dit is markt die grotendeels gericht is op nieuwbouw, renovatie vertegenwoordigt slechts een kwart van de markt.

Bron: Eurovent Market Intelligence

Illustraties: Eurovent Market Intelligence

www.eurovent-marketintelligence.eu